律师登录

律师登录 为首页

为首页 加入收藏

加入收藏

扫一扫进入微信

服务热线

0731-89800888

服务热线

0731-89800888

服务热线

0731-89800888

一、引言

3月23日,中国消费者协会发布2025年“全国消费维权十大典型司法案例”,其中,案例二王某某诉兴业银行股份有限公司北京东外支行金融委托理财合同纠纷案引发本人思考。

王某某(满65周岁)在兴业银行股份有限公司北京东外支行客户经理推介下,先后认购三只基金共计106万元,赎回时亏损219586.34元。王某某主张其购买与风险测评由客户经理代为操作且未对购买过程进行“双录”(录音录像),兴业银行辩称上述购买行为均为王某某自行线上操作,线上销售不适用线下“双录”监管规定。法院认定兴业银行对老年客户履行适当性义务存在瑕疵,并存在“线下营销推介、线上完成交易”以规避“双录”监管,明显超出消费者自主购买范畴的情形,一审法院判令银行对王某某投资损失承担30%赔偿责任,赔付63031.05元。二审维持原判。

这一判决并不令人意外。自2019年《全国法院民商事审判工作会议纪要》(下称《九民纪要》)确立适当性义务的裁判规则以来,金融机构因未尽适当性义务而败诉的案例不胜枚举。2026年2月1日施行的《金融机构产品适当性管理办法》(下称《适当性办法》)更进一步,将适当性义务从司法裁判标准上升为法定监管义务。然而,一个值得深思的问题浮现出来:既然法律明确、处罚严厉、判例清晰,为什么“线下推介、线上交易”规避双录的现象依然存在?

二、为何规避?

(一)一个典型的“监管套利”场景

让我们还原“线下推介、线上交易”的典型操作流程:

1、线下推介:理财经理与客户面对面交流,口头介绍产品,强调收益,淡化风险;

2、引导操作:理财经理指导客户打开手机银行APP,告知“点击这里”“确认即可”,并强调“这样操作更方便,不用排队”;

3、线上成交:客户在手机银行上完成购买,系统记录为“自助交易”;

4、规避双录:由于交易被归为“线上自助”,银行未进行双录,也未留存任何风险揭示的视听资料。

从形式上看,这是一笔“客户自助完成的线上交易”。从实质上看,这是一笔“由理财经理主导并完成的线下销售”。两种定性之间,存在“监管套利”空间。

(二)行为背后的三重逻辑

为什么理财经理要这样做?答案不能简单归结为“合规意识淡薄”,更深层的原因在于:

第一重逻辑:业绩压力与考核机制

商业银行理财经理普遍面临较高的销售指标,尤其在季末、年末考核节点。双录制度要求销售过程中完整记录风险揭示、投资者确认等环节,客观上延长了销售流程。更重要的是,双录可能引发客户的犹豫甚至拒绝——当客户听到“这款产品可能亏损本金”时,购买意愿会大幅下降。规避双录,本质上是“为成交扫清障碍”。

第二重逻辑:监管差异与套利空间

目前监管规则对线下销售与线上自助购买的适当性管理要求存在显著差异:

线下销售:必须双录,必须进行风险匹配,必须面签风险揭示书。

线上自助:仅需在界面展示风险提示,客户点击“确认”即完成。

这种差异使得“线下推介、线上交易”成为理想的套利路径——既获得了线下推介的“说服力”,又规避了线下销售的“监管负担”。

第三重逻辑:责任规避与留痕悖论

双录制度的设计初衷是“留痕”,既为监管提供监督依据,也为投资者提供维权证据。但在实践中,留痕对银行而言是一把双刃剑:合规的双录固然可以证明银行履行了适当性义务;但一旦双录内容存在瑕疵(如风险揭示不充分、语速过快、照本宣科),反而成为对银行不利的证据。

于是,规避双录成为部分理财经理的“理性选择”:既然留痕可能留下不利证据,不如不留。这种“留痕悖论”,是规避双录现象屡禁不止的深层制度根源。

三、裁判要旨与赔偿逻辑

(一)裁判要旨

以“金融委托理财合同纠纷”+“适当性义务”+“双录”+“规避”检索判例,整理出以下裁判要旨:

1、适当性义务覆盖全流程,不因交易渠道而免除

即便交易由投资者通过电子渠道完成,若销售行为由银行工作人员发起、推介或引导,银行仍需对全过程履行适当性义务。

2、规避双录构成未尽适当性义务的重要事实依据

银行规避双录,可直接推定其未尽到诚信、审慎的告知说明义务,除非银行能提供其他充分证据证明已履行适当性义务。

3、举证责任倒置:银行无法证明即承担赔偿责任

银行因规避双录无法提供有效证据的,直接承担不利后果。在梳理的30份判决中,银行因举证不能而败诉的比例高达87%。

4、“卖者尽责”是“买者自负”的前提

只有金融机构充分履行适当性义务后,投资者方承担投资风险;反之,金融机构应承担赔偿责任。

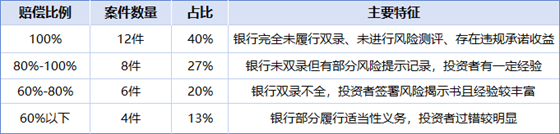

(二)赔偿比例分析:基于30份判例的统计

四、银行的合规路径

(一)正视“留痕悖论”:为什么银行不愿留痕?

要真正解决规避双录问题,必须正视“留痕悖论”:双录本是为投资者赋权,却在执行中异化为银行眼中的“风险源”。在现有制度下,双录对银行而言是一把双刃剑——合规的双录可以免责,但瑕疵的双录反而成为不利证据。

这种“留痕悖论”导致了一个尴尬的结果:银行宁愿“不留痕”,也不愿“留下瑕疵的痕”。而“不留痕”恰恰是最大的合规风险。

(二)银行的合规路径:从“形式合规”到“实质适当”

1、制度层面:统一线上线下适当性管理标准

建立全渠道适当性管理标准:

凡涉及线下人员推介、引导、协助操作的行为,无论最终交易渠道,一律视同线下销售,适用双录等适当性管理要求;

在手机银行端设置“是否接受线下人员推介”的强制确认环节,对确认接受推介的客户,自动触发双录或强制二次风险确认。

2、技术层面:构建全流程留痕系统

建立“推介-交易”关联机制:将理财经理的线下推介行为(如邀约记录、面谈记录)与线上交易记录自动关联,形成完整证据链;

推广“远程双录”技术:对于通过线上完成但由线下人员推介的交易,采用视频连线方式进行远程双录,兼顾效率与合规;

完善电子证据存证:采用区块链等技术对关键操作记录进行存证,满足《适当性办法》“可回溯”要求。

3、考核层面:重构理财经理激励机制

将适当性义务履行情况纳入核心考核指标,对规避双录、违规销售等行为设立“一票否决”机制;

建立薪酬追索制度:对于因违反适当性义务导致银行承担赔偿责任的销售人员,可依法依规追索部分绩效薪酬。

4、培训层面:强化合规意识与风险文化

将司法判例纳入合规培训教材,以案说法,使一线人员充分认识违规操作的民事责任与职业风险;

重点讲解《适当性办法》的监管要求与最新司法案例的裁判逻辑,让理财经理理解“不留痕”比“留下瑕疵的痕”风险更大。

五、投资者在“留痕”中自我保护

投资者可以主动采取以下措施保护自身权益:

1、坚持“双录”不放松

凡接受线下理财经理推介,应主动要求进行录音录像,并核对双录内容是否完整反映风险揭示、产品信息及您的真实意愿。

2、核实自身风险等级与产品匹配性

购买前可通过手机银行或网点查询自身风险测评结果,确认产品风险等级是否匹配。如发现“低风险承受能力被推荐高风险产品”,应拒绝购买并向银行投诉。

3、保留全流程证据

妥善保管理财经理名片、微信聊天记录、推介材料、短信记录等,以备发生纠纷时证明推介行为的存在。

4、不轻信口头承诺

任何关于“保本”“稳收益”的承诺均应以书面形式体现。口头承诺在司法实践中难以作为有效证据。

欢迎关注全国优秀律师事务所湖南通程律师事务所,微信公众号请关注hntcls